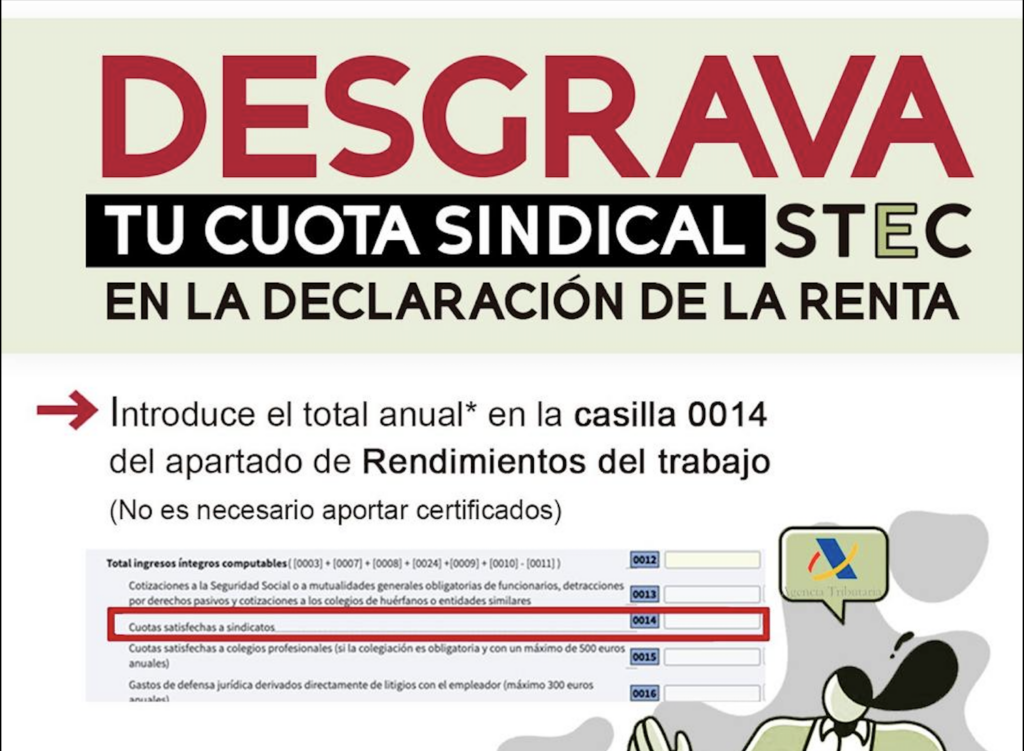

Como todos los años, os informamos de que la cuota sindical es un gasto deducible en la declaración de la renta (del 8 de abril al 30 de junio de 2026)y te indicamos cómo añadir este gasto:

- Hay que poner la cantidad a deducir en el espacio reservado a “Cuotas satisfechas a sindicatos” del IRPF dentro del apartado de “Rendimientos del trabajo”.

- La casilla en la que se añaden los pagos realizados a sindicatos es la casilla 14: Cuotas satisfechas a sindicatos.

- Recuerda que Hacienda, por defecto, no indica la cantidad abonada a los sindicatos en el borrador, por lo que es más sencillo de añadir.

- Os recordamos que la cuota del sindicato se pasa cuatrimestralmente en enero, mayo y septiembre (en estos meses encontraréis los justificantes bancarios). La cuota anual del año ha sido la siguiente:

- Jornada completa: 96 euros (32€ x 3 recibos)

- Dos tercios de jornada: 64,92 euros (21,64€ x 3 recibos)

- Media Jornada: 48 euros (16€ x 3 recibos)

- Un tercio jornada: 27 euros (9€ x 3 recibos)

- Jubilados y jubiladas : 21 euros (7€ x 3 recibos)